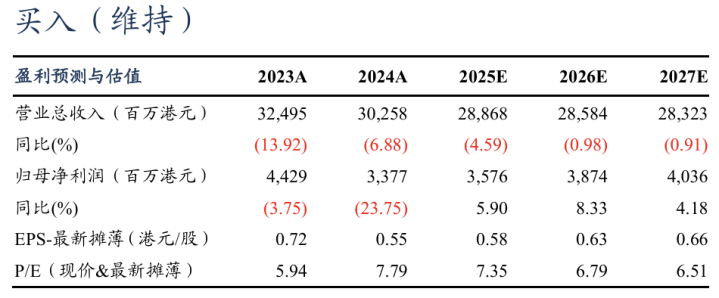

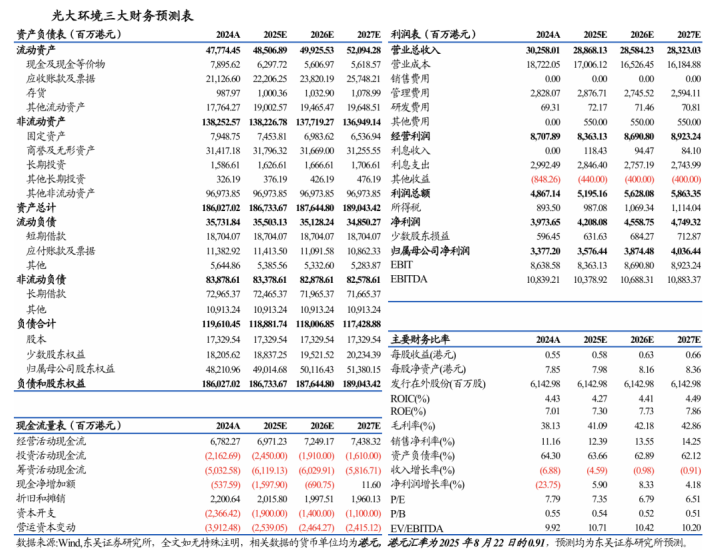

盈利预测与估值

事件:事件:2025H1公司实现主营业务收入143.04亿港元,同比-8%,归母净利润22.07亿港元,同比-10%。

2025H1建造收入占比降至13%,危废减值&汇兑亏损致业绩承压。公司运营项目积累、经营提质增效、财务费用节约共助经营性利润增长,归母净利润下滑主要受非现金性的建造收入下降、减值增加及汇兑亏损等影响:1)建造下滑:2025H1公司建造收入18.44亿港元(同比-49%,下同),占主营收入12.9%(-10.1pct),运营收入99.43亿港元(+5%),占主营收入69.5%(+8.9pct),财务收入25.16亿港元(-2%),占主营收入17.6%(+1.1pct),盈利结构进一步优化。2)减值增加:25H1应收账款、其他应收款及合约资产减值计提2.08亿港元(24H1为0.34亿港元),25H1商誉、物业厂房及设备减值1.78亿港元(24H1无)。3)汇兑亏损:25H1汇兑亏损4.28亿港元,24H1汇兑收益为2.31亿港元。

运营指标稳健增长,供热量同增32%。分板块看,(1)环保能源:25H1环保能源运营收入51.42亿港元(+6%),建造收入5.39亿港元(-70%),财务收入18.12亿港元(-2%),环保能源板块贡献集团应占净盈利25.67亿港元(+12%),主要系期内实行多项降本增效措施。截至25H1环保能源板块已投运垃圾焚烧项目13.94万吨/日,在建0.56万吨/日,25H1生活垃圾处理量2650万吨(+2%),餐厨垃圾处理量457万吨(+177%),上网电量88.60亿度(+6%),入炉吨发约460度(+3%),入厂吨上网334度(+3%),综合厂用电率14.7%(-0.3pct),2个垃圾发电项目调增处理费。(2)绿色环保:25H1贡献集团应占净盈利1.39亿港元(+30%),主要系精细化管理提质增效。25H1垃圾处理量207万吨(+1%),生物质原材料处理量374万吨(-4%),生物质燃料收购单价同降8%,危固废处置量24万吨(-3%),上网电量34.3亿度(+3%),(3)环保水务:25H1贡献集团应占净盈利4.09亿港元(-4%),主要系期内确认汇兑损失提升;期内污水处理量8.35亿m³(同比持平),中水供应量1932万m³(-14%)。公司积极拓展供热业务,25H1环保能源和绿色环保板块供汽量合计约380万吨(+32%),其中环保能源板块蒸汽供应量约162万吨(+39%),绿色环保板块蒸汽供应量约218万吨(+27%)。

2025H1自由现金流持续改善,中期派息比例同增7pct至42%。25H1公司资本开支随建造收入下滑同步向下,叠加应收回收力度加大,自由现金流持续增厚。同时,25年1月光大绿色环保发行以国补电费为基础资产的碳中和绿色ABS,发行规模6.53亿元人民币,提升营运和投资活动的效率。25H1每股股息15港仙(+7%),分红比例提至42%(+7pct)。

固废龙头现金流价值持续凸显,存量提效+增量探索共促高质量发展。运营项目积累夯实业绩基础,随着自由现金流改善,分红稳步提升,若25年末分红与24年末持平,则对应25年股息率达5.61%。公司积极盘活存量业务,25H1供热量大幅增长,积极探索绿色电力算力中心协同耦合模式,拓展toB业务机会。海外方面,公司在乌兹别克斯坦落实2个垃圾发电项目,合计3000吨/日,总投资约22亿元人民币,在泰国、印度等承接设备采购、设备供货等轻资产服务。(估值日期:2025/8/22)

盈利预测与投资评级:固废龙头运营提质增效,现金流改善&提分红逻辑持续兑现。考虑减值和汇兑影响,我们将2025-2027年归母净利润预测从38.67/41.05/41.97亿港元下调至35.76/38.74/40.36亿港元,维持“买入”评级。

风险提示:应收账期延长,资本开支超预期上行,资产减值风险等。

团队介绍